2023年11月,259号文正式落地,给火爆多年的个人POS机市场按下“重启键”——“一机万户”时代彻底终结。这本是规范市场的好事,却让不少卡友陷入迷茫:刚接受“一台机器刷不了所有卡”的现实,就被“15台标配增机”广告轰炸,跟风入手后不仅没躲过降额封卡,还因额外支出加重负债。其实,信用卡降额封卡的核心从不是“机器数量”,而是刷卡行为与卡量、额度不匹配,本文用真实案例拆解避坑方法。

一、259号文到底改了啥?“一机万户”终结≠禁个人POS机

1. 政策前后对比:从“一机万户”到“一机一户”

政策后:一机一户

259号文明确要求:1台POS机只能对应1个固定商户,不可随意切换,从根源打击非法套现,规范支付市场。

2. 关键误区澄清:个人合法用卡仍受保护

很多卡友误以为“259号文禁止个人用POS机”,这是严重误解!政策真正禁止的是“一机多商户”的违规操作,个人合法收款(如个体经营收款)、正常消费刷卡依然受保护。受影响的仅为“靠切换商户套现”的用户,而非所有个人POS机使用者。

二、避坑!15台增机救不了额度,反而加速降额封卡

259号文后,不少支付公司借“分散风控”营销,宣称“15台增机标配,轮流刷不被查”。但现实是,大量卡友跟风入手后,反而更快被降额封卡,以下是两个真实案例:

案例1:王先生花2000元买15台增机,1个月内2张卡被降封

王先生有5张信用卡(总授信30万),259号文后看到“15台增机分散风险”广告,花2000多元购入15台机器,每天换3-4台刷大额。结果不到1个月:1张卡从10万降到3万,1张直接封卡,银行给出理由——“疑似套现,用卡行为异常”。

案例2:张女士办分期凑“增机标配”,逾期加罚息雪上加霜

张女士为凑“15台增机标配”,不仅买机器,还办理多笔分期“讨好银行”。但她月收入仅8000元,每月分期账单+机器手续费让资金链断裂,最终不仅信用卡被降额,还因逾期产生高额罚息,负债压力翻倍。

核心原因:银行风控看“行为”,不看“机器数量”

现在银行风控系统已升级,会综合判断消费场景、金额、时间是否合理:比如上午刷超市、下午刷建材店(无真实场景),或频繁刷大额整数(9999元、19999元),哪怕用15台机器,也会被判定为异常用卡。盲目增机只会让用卡轨迹更混乱,加速触发风控预警。

三、降额封卡真相:刷卡行为与“卡量+额度”不匹配

很多卡友以为“不逾期就不会降额”,但259号文后,银行风控重点变成“刷卡行为与卡量、授信额度的匹配度”,以下两种情况最易被降封:

情况1:消费能力与收入严重不符

月收入8000元,却持有8张信用卡(总授信50万),每月刷卡40万——即便按时还款、换机器刷,银行也会判定“消费需求不合理”,大概率降额。

情况2:刷卡行为不符合真实消费习惯

2张信用卡(总授信10万),每天刷3-4笔大额整数,且集中在凌晨、深夜刷卡——这种“套现式”行为,哪怕只用1台机器,也会触发风控。

总结来说,银行判断是否降额封卡,关键看三点:①消费场景真实合理;②刷卡金额/频率匹配收入;③刷卡时间符合商户营业时间。这三点不达标,再多增机也没用。

四、259号文后正确用卡:3个方法,合规用卡保额度

方法一:按卡量+收入,规划刷卡额度

-

控制总额:每月刷卡总额≤月收入1.5倍(如月入1万,刷卡≤1.5万);

-

单卡限额:单张卡刷卡额度≤授信额度70%(如10万授信,单月刷≤7万);

-

分散刷卡:5张以上卡,每张每月刷3-5笔;2-3张卡,每张每月刷6-8笔,避免集中刷1张。

方法二:模拟真实消费,拒绝异常操作

-

时间匹配:超市/餐厅白天刷,加油站/便利店可晚上刷,避开凌晨1-5点;

-

金额随机:多刷小额零头(358元、1269元),少刷大额整数(9999元、19999元);

-

场景多样:混合超市、网购、水电缴费、餐饮等场景,模拟日常消费轨迹。

方法三:优化负债结构,减少分期依赖

-

理性分期:仅必要时选择1-3期短分期,分期金额≤月收入50%,避免频繁长分期;

-

注销闲置卡:长期不用的信用卡主动注销,减少总授信额度,让卡量匹配消费需求;

-

控制负债率:信用卡总负债≤月收入3倍,避免因“过度负债”触发银行风控预警。

五、合规替代方案:一码多商户收款码,替代“一机多商户”

259号文后,“一机多商户”POS机已彻底退出市场,但个人多场景收款需求仍存在。此时,一码多商户收款码成为合规替代选择,既能满足多商户切换需求,又符合监管要求,推荐两款主流产品:

这类收款码的核心优势在于:不占用小微商户POS机入网名额,且符合“真实商户”监管要求,既能满足个人多场景收款需求,又能有效降低风控风险,是259号文后更合规的选择。

259号文后,用卡逻辑已改变:合规与匹配才是王道

别再跟风买无用的增机,优化用卡习惯(匹配卡量收入、模拟真实消费)+ 选择合规工具(一码多商户收款码),才能远离降额封卡

合规用卡,额度稳保!(想了解更多请加微信15479747)

-

2026-05-262026银行风控新规!长期同一POS单一商户刷卡直接限制交

2026年多家银行收紧信用卡风控,民生、中信、华夏等银行严查长期同一POS单一商户交易,违规将限制交易、降额封卡。[...]

-

2025-11-18一机一码时代来临!259号文重塑支付"装机"业务,从

259号文如何重塑支付"装机"业务?涵盖一机一码合规要求、设备更换需求、智能POS转型机遇,同步分享POS机注销、名额查询及多商户收款码补充方案,助力合规经营。 [...]

-

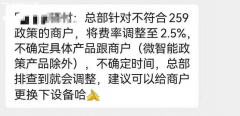

2025-09-10支付合规风暴升级:不符合259政策商户费率或调至2.5

支付合规风暴来袭!所有支付公司整改259政策“破5除2”商户,已有机构将不合规模户费率调至2.5%,深圳机构关停存量商户。教你用云闪付自查合规性,避免手续费暗涨与商户关停。[...]

-

2025-07-18警惕"一机多户"POS机陷阱:商户资金冻结频发,合规

多地商户因使用 “一机多户” POS 机遭遇资金冻结!揭秘违规终端虚假交易、洗钱风险,解析银行风控拦截、监管查处等冻结机制。附央行 259 号文合规要求及商户自查方法,远离资金陷[...]

-

2025-07-03POS机用多久换?一人装几台?259文件下的科学更换与装

一、使用成本维度:两类机型的本质差异 (一)忽悠版POS机的三大陷阱 低费率诱饵 :以0.23%超低费率为噱头,实际激活时扣除299-999元押金且不返还,某用户办理后发现需刷满88万才能退[...]

-

2025-07-02POS机更换周期与装机数量指南:259号文件下的用机策略

POS机用多久该换?一个人需要装多少台?自从259文件落地后,一台POS机只有一个商户。一台POS机究竟能用多久?今天从以下4个方面来给大家分析分析,让大家对固定商户的POS机多少有点[...]

-

2025-06-24POSP系统深度解析:259号文下POS机收单乱象与合规经营警

POSP系统:一机多户的技术支撑与灰色地带 在POS机从业者的朋友圈中,常可见“一机10商户”“自动切换通道”等宣传,这类“超级机”的核心技术支撑正是POSP系统(Point Of Sale Pre-proc[...]

-

2025-05-26259号文后套现转战线上?342亿大案警示:信用卡APP套现

259 号文严打线下套现后,非法分子转向线上 APP。淮安区法院披露 342 亿非法套现案,揭示无证经营、类传销裂变、信息窃取等黑幕。央行联合多部门启用大数据风控,强化交易监测与跨[...]

-

2024-05-08支付行业有哪些乱象,259号文后POS机办理应该注意什么

支付行业一直以来都存在许多乱象,这些混乱的现象不仅损害了消费者的利益,也对整个行业的健康发展造成了影响。在这篇文章中,广州POS机办理网(www.iiapos.com)小编将为你探讨支付行[...]