你在餐厅吃完饭,掏出信用卡刷了1000元结账。你看到的价格是1000元,但商户实际到账只有994元——那6元的手续费,被餐饮老板默默承担了,你完全看不到它。

同样一笔1000元,如果你用微信扫码支付,商户到账996.2元,手续费只有3.8元。如果你用储蓄卡刷卡买了一台5000元的家电,不论金额大小,商户最多只出20元手续费。

为什么同样是支付,费率却有三种不同的标准?0.6%、封顶、0.38%——这三个数字背后,隐藏着中国支付体系最核心的定价逻辑。

本文将一次讲透:三种不同的支付方式,对应了三种不同的清算体系,从而产生了三种不同的费率结构。

一、为什么POS机刷信用卡费率是0.6%?

1.1 2016年"96费改":统一费率的分水岭

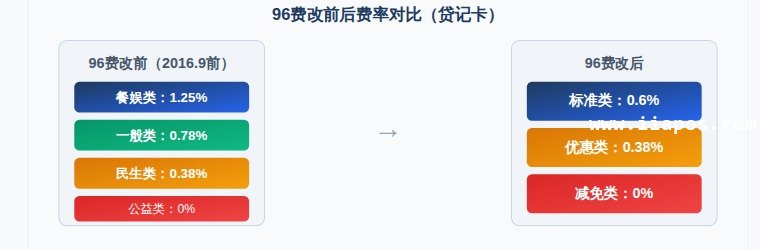

2016年9月6日,央行和国家发改委联合发布了《关于完善银行卡刷卡手续费定价机制的通知》,业内称为"96费改"。这一天成为中国支付行业的分水岭——在此之前,刷卡费率按MCC(商户类别码)区分,餐饮类1.25%、一般类0.78%、民生类0.38%,乱象丛生;在此之后,标准类商户费率统一为0.6%,终结了长达十年的费率混乱局面。

96费改的核心调整是:

- 取消行业分类——不再按餐饮/娱乐/百货等区别定价,统一为三档

- 借贷分离——贷记卡(信用卡)和借记卡(储蓄卡)执行不同费率

- 借记卡封顶——借记卡单笔手续费设上限

- 贷记卡不封顶——信用卡不设手续费上限

1.2 0.6%的"四方模式":钱被谁分走了?

每一笔信用卡POS刷卡,手续费不是支付公司独吞,而是按照一套固定的分配机制,分给四个参与方——这就是银行卡清算领域经典的"四方模式"。

💡 关键结论:商户刷信用卡收款10000元,产生的60元手续费中,发卡行拿走45元(75%),银联拿走6.5元(11%),收单机构只剩8.5元(14%)。而这8.5元还要扣除机器成本、通讯费、客服、风控,再分给代理商——支付公司自己拿到手的,不足3元。

1.3 为什么发卡行拿走75%?——信用卡风险的定价

很多人不理解:为什么银行什么都没做,只是发了一张卡,就拿走了手续费的75%?(优惠类商户减半)

原因在风险二字。

信用卡的本质是无担保循环信用贷款——银行先替你把钱付给商户,你可以在40-50天后还款。在这期间,银行承担了全部的资金风险和信用风险:

- 资金成本:银行需要支付存款利息来获取可贷资金

- 信用风险:持卡人逾期不还,银行可能形成坏账

- 运营成本:发卡、账单、客服、风控系统的投入

- 权益成本:积分、优惠、航班延误险、贵宾厅等权益

⚠️ 这就是为什么贷记卡不设封顶——信用卡消费金额越高,银行垫付的资金越大、风险越高。如果封顶,持卡人刷一辆100万的豪车,手续费封顶十几元,银行承担45天免息期的资金成本和坏账风险,完全不对等。

二、为什么POS机刷储蓄卡有封顶?

2.1 借记卡的定价逻辑完全不同

借记卡(储蓄卡)刷卡的费率结构与信用卡完全不同。根据96费改规定:

- 发卡行服务费:0.35%,单笔封顶13元

- 银联网络服务费:0.0325%,单笔封顶3.25元

- 收单服务费:市场调节价

- 商户实际刷卡费率通常为0.5%,封顶20元

2.2 为什么借记卡要封顶?三大核心原因

原因一:借记卡是存款,银行不承担信用风险

借记卡刷卡,资金实时从持卡人账户划出。银行没有任何垫付行为,也不承担坏账风险。银行的成本仅仅是账务处理,远低于信用卡的成本。因此,封顶机制是合理的——成本有限,不该无限收取。

原因二:保护大额消费场景

买房、买车、装修、买建材——这些场景的单笔金额动辄几十万甚至上百万。如果借记卡也按比例收费,刷100万买一套房,仅手续费就是6000元。商户端的成本会直接转嫁给消费者,最终阻碍大额借记卡消费。

🔴 真实场景:没有封顶之前,曾有建材市场商户拒绝接受借记卡付款,因为10万元的材料款按0.5%就是500元手续费,商户利润只有几千块。封顶机制让大额消费的支付成本变得可接受。

原因三:政策导向——鼓励消费、降低流通成本

2016年96费改的一个明确政策目标就是"降低商户经营成本、促进消费"。借记卡封顶直接降低了批发市场、建材市场、4S店等大额交易场景的支付成本,有助于促进实体经济发展。

三、为什么支付宝微信扫码费率是0.38%?

3.1 扫码支付走的是另一条清算路

很多人以为扫码支付和刷卡支付"都是付钱",费率应该差不多。但实际上,扫码支付走的是完全不同的清算通道。

银行卡刷卡走的是银联清算网络,涉及发卡行、银联、收单机构三方分润。而扫码支付走的是网联清算平台,并且资金从支付宝/微信的账户余额或绑定的银行卡划转,不经过银联的银行卡清算网络。

3.2 扫码0.38%的三大核心原因

原因一:没有"发卡行服务费"——少了卡组织交换环节

POS刷卡有发卡行服务费(0.45%+),这笔钱是银行发行信用卡的"风险溢价"。但在扫码支付中:

- 如果用户使用零钱/余额支付:资金在支付宝/微信内部流转,根本没有银行参与,自然没有发卡行服务费

- 如果用户使用绑定的银行卡支付:资金走快捷支付通道,银行收到的是快捷支付手续费(远低于刷卡交换费),而不是发卡行服务费

原因二:网联清算成本远低于银联

银联作为银行卡清算组织,运营成本覆盖了全球卡网络(跨境清算)、ATM网络、收单网络、风险监控体系等庞大基础设施。而网联是专为第三方支付打造的"线上清算平台",2017年才成立,系统轻量、处理逻辑简单,成本远低于银联。

原因三:支付宝/微信的"补贴策略"

早期支付宝和微信为了抢占线下支付市场,长期采用补贴策略——对商户收取远低于成本的费率(甚至零费率),通过C端绑卡和资金沉淀来盈利。虽然后续费率逐步上调,但0.38%已经成为市场锚点,大幅涨价会引发商户流失。

💡 扫码为什么不用1000元以下0.38%?(更正:扫码普遍0.38%不限于1000元以下,1000元以下0.38%特指银联云闪付和小额双免,是银联为推广小额支付而给的优惠费率,与支付宝/微信的扫码0.38%是两回事。)

四、三种费率一次看清:对比表格

五、深层思考:费率差异本质是清算体系的差异

回顾全文,三种费率的本质差异可以归纳为一个核心结论:支付方式不同→清算通道不同→成本结构不同→费率不同。

5.1 借记卡的"封顶"会取消吗?

随着借记卡发卡量增加(2025年全国借记卡保有量已超过95亿张),以及支付行业费率改革的持续推进,借记卡封顶政策面临一定的调整压力。但封顶涉及数亿持卡人、千万商户的利益,短期内全面取消的可能性不大。更可能的调整方向是提高封顶额度(如从20元提到30-50元)或调整封顶触发比例。

5.2 扫码费率会涨价吗?

2024-2026年,微信和支付宝已多次小幅度调整商户费率,微信部分渠道已经开始测试0.6%的标准费率。但受制于市场竞争(抖音支付、数字人民币等新进入者),大幅涨价的可能性不大。预计未来1-2年,扫码费率将小幅缓慢上行,逐步向0.4%-0.5%靠拢,但仍会低于刷卡费率。

5.3 数字人民币会打破这个格局吗?

数字人民币的"支付即结算"特性,有望从根本上简化清算链条——没有卡组织、没有发卡行分润,资金直接到达商户账户。理论上,数字人民币的商户费率可以降到0.1%甚至更低。但受限于推广进度,数字人民币全面影响费率体系还需要数年时间。

总结

📌 一句话记忆法:费率高低≈参与方数量×承担的风险大小。扫码参与方少、风险小,最便宜;信用卡参与方最多+信用风险最大,最贵。借记卡介于中间,再加一个"大额保护"的封顶。

- 上一篇:注意:无需密码即可盗刷!全国多起手机NFC隔空盗刷案件频发

- 下一篇:没有了

-

2026-06-26POS机费率突然上调是什么原因?

详解POS机费率突然上调的真实原因,揭秘支付公司、代理商涨价食物链套路。汇总多家品牌费率暴涨9倍真实踩坑案例,教你三招快速自查真实费率、规避低费率韭菜套路,附带完整POS机[...]

-

2026-06-17POS机手续费一万38元是真的吗?为什么我办理的机器一

很多人疑惑POS机刷卡一万38元靠谱吗?为什么自己机器要扣60元手续费?朋友圈到处宣传POS机刷卡一万仅收取38元手续费,自己在用的设备刷一万却要扣60元手续费,怀疑自己办理机器时被[...]

-

2026-06-04选POS机如何避开费率收割!一招教你省下几千块!

很多经常刷卡的朋友,都踩过POS机的坑:机器用着好好的,没过多久就悄悄涨费率,各种隐形扣费层出不穷,不知不觉就多掏了不少冤枉钱。这些隐性成本看似单笔不多,长期累积下来[...]

-

2026-05-25POS机手续费一万收38?

2026年最新POS机费率详解,带你看懂0.38%扫码、0.58%、0.6%、0.63%刷卡费率差异,计算刷卡一万、十万真实手续费。揭穿高费率更安全、返点省钱的行业误区,帮持卡人避开套路、节省刷卡成[...]

-

2026-04-290.25%费率是陷阱?这份个人POS机避坑指南收好!

最近这段时间,相信很多有个人POS机的朋友,都频繁接到陌生来电、收到推销短信,对方一口一个“0.25%超低费率”,说能免费给你换机器、升级设备,让你刷卡更省钱。 听着是不是[...]

-

2026-04-13为啥低于0.6%的POS机不能用?费率构成+跳码陷阱全揭秘

2026年POS机费率遵循96费改框架,标准费率0.6%为合规底线,很多卡友用POS机只图便宜,专挑费率低的办,结果没几个月信用卡就被降额、封卡,还不知道问题出在哪!今天咱们就用一问一[...]

-

2026-01-23自己POS机费率为0.6%,客服来电能办0.23%?怎么回事!

自己手里0.6%的机器用得好好的,一接到电话说有0.23%的,立马就心动了。我跟你们说,天下没有免费的午餐,越便宜的东西,最后坑你越狠![...]

-

2025-11-12别被低费率忽悠!靠谱刷卡机怎么选?一文讲清安全与

选POS机怕踩坑?教你从安全性(一清机、银联认证)、费率合理性(警惕过低费率)、功能适配性(商户类型、到账时间)、售后服务4大维度判断,附知名品牌推荐,帮你选对机器。[...]

-

2025-11-112G POS机停用倒计时!费率上涨多扣费?速看更换指南

. 警惕老POS机风险!2G机型系统停用、费率上涨致多扣费,教你免费更换新机,分步说明银联注销步骤(超5家机构需注销),推荐正规渠道,保障资金安全。 [...]