消费者苦无故扣款久矣!为特约商户扣款的支付企业自然也成了投诉的靶子。

-

2023-11-21与服务商存合同纠纷,通联支付再被列入执行名单,股

近日,通联支付再次被列入执行名单,同时股东旭辉集团的股权也被冻结。作为一家拥有15次被人民银行处罚记录的支付机构,通联支付需要更加注重合规性和风险控制。与此同时,其业[...]

-

2023-08-02通联支付正规安全的一清POS机吗?通联支付POS机有押金

本文详细介绍了通联支付公司作为国内知名的第三方支付机构,其可靠性以及提供的丰富POS机服务。通过拥有支付牌照和成为中国清算支付协会常务理事单位的资质,通联支付得以迅速[...]

-

2021-01-23通联支付和卡友支付再次被央行处罚

近日,中国人民银行长沙中心支行公布的行政处罚信息显示,通联支付网络服务股份有限公司湖南分公司、卡友支付服务有限公司湖南分公司分别被罚款6万元、13万元。 通联支付湖南分[...]

-

2020-06-02通易付MPOS代理商结算价偷涨万6!代理商分润收入锐减

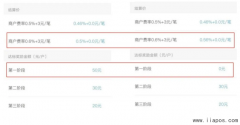

自从支付侠曝光了: 爆料:通易付笔笔跳超市和加油站,代理商怒斥其垃圾! 后,今天又接到粉丝爆料: 其代理的通易付MPOS,结算价偷偷涨了万6,而且没有任何通知。 如图所示:通[...]

-

2020-03-13通联支付通易付POS机跳码怎么办?通易付plus跳码对信用

近来,有小伙伴反映通联支付的通易付POS机刷卡老是出现超市和加油站的商户,甚至还有学校之类的商户抬头,问小编是不是跳码了,对的,就是跳码了。 一、什么叫跳码 现在市面上[...]

-

2020-03-12通联支付电签版通易付plus怎么样?通易付plus是一清机

可以看到各大支付公司推出电签版POS机的政策,没有机器押金,首刷几千元就算激活,仿佛又被拉回到了手刷POS机疯狂大战的时代!正所谓优胜略汰,所以说电签版POS机将取代手刷POS机[...]