支付行业监管整治持续加码,又一家老牌持牌支付机构收到央行开出的巨额处罚单,罚单总金额突破三千万元,在近期处罚案例里格外醒目,也给全行业敲响合规经营的警钟。

从中国人民银行上海分行对外公示的行政处罚公示文件能够看到,本次处罚对象为汇潮支付有限公司,多项违规行为叠加,监管给出没收违法所得、高额罚款、警告通报多重惩戒措施,涉事负责人也同步被追责罚款。

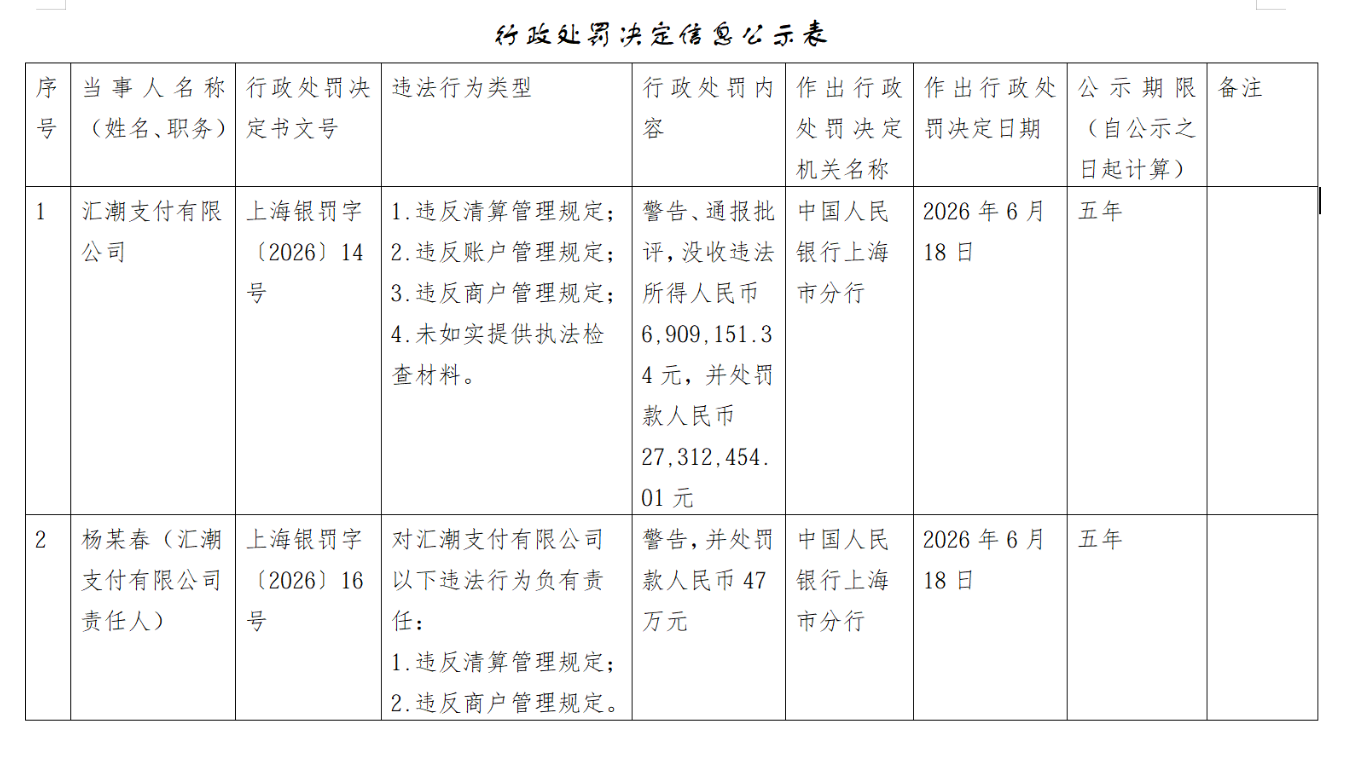

一、罚单明细出炉:企业与负责人双双受罚

梳理完整处罚信息,汇潮支付本次违法事项涉及四大监管条例,监管作出多重处置:予以警告、行业内部通报批评,没收违法所得金额690余万元,另外处以行政罚款2730多万元,仅企业层面资金损失就超过3422万元。

与此同时,本次违规事件直接责任人杨某春,因对企业清算管理、商户管理违规问题承担主要管理责任,监管同步对其作出警告处分,单独罚款47万元,落实经营主体追责机制。

二、四大违规事项全踩红线,经营全流程风控全线失守

这份千万级罚单的背后,是汇潮支付从资金清算、账户开立、商户准入到监管配合全链条出现漏洞,四项核心监管规定全部违反,多年积累的合规弊病一次性集中暴露。

1、违反清算管理相关规定

资金清算通道、跨机构资金交割流程操作不合规,这套环节是支付行业资金安全的核心防线,流程漏洞极易催生二清、资金截留、客户备付金挪用等重大风险,也是央行常年重点排查的监管领域。

2、违反账户管理相关规定

面对企业、个人开户环节,实名核验、存续账户动态管理流程流于表面,刻意放宽开户准入标准,账户管控缺失会直接给电信网络诈骗、跑分洗钱等违法黑产提供资金流通渠道,社会危害极大。

3、违反特约商户管理规定

线下线上商户入网审核门槛大幅放宽,放任无正规经营资质、从事灰黑产业的商户接入支付通道;日常商户巡检、异常交易监测机制形同虚设,无法及时拦截违规交易。

4、检查期间隐瞒事实,未如实报送核查材料

央行工作人员开展现场执法核查时,企业刻意隐瞒经营问题,递交虚假业务资料刻意规避监管核查,对抗监管执法行为,属于性质十分恶劣的违规行为,也是加重处罚的关键因素。

三、老牌支付机构长期带病经营,整改多年未达标

翻看行业公开资料,汇潮支付早在2012年就顺利拿下互联网支付业务牌照,算得上国内起步较早的老牌持牌支付机构,但合规层面的隐患早已存在多年。

早在2022年,央行就已经针对该机构多项合规缺陷,暂停了其支付牌照续展相关审查工作。四年时间里,监管持续督促企业全面整改,可内部风控、商户管理、资金清算的核心问题始终没能整改到位,长期处于带病经营状态,本次大额罚单,就是监管对其多年合规缺位的集中追责。

四、业内解读:重扩张轻内控,最终付出巨额代价

不少支付行业从业者分析本次处罚背后的深层原因,汇潮支付长期采取重业务扩张、轻内部风控治理的经营思路。为快速抢占线下线上收单市场,主动放宽商户准入、资金交易风控标准,依靠牺牲合规底线换取业务规模增长。

在当下严监管常态化的行业环境里,这种粗放扩张模式已经完全行不通,三千多万的巨额罚款,也给所有持牌支付机构敲响警钟:业务规模增长必须建立在完善合规体系之上,忽视风控最终只会付出高额经济代价,甚至影响支付牌照存续。