继4月10日收到交易所年报关注函后,拉卡拉(300773.SZ)于5月8日晚再次收到了深交所对一季度财报的关注函。

-

2026-06-09拉卡拉提示007跨市移机(广州)交易失败-007非广州注册

拉卡拉广州地区007跨市移机 非广州注册装机 报错问题,因监管131反诈机制落地,上线POS电子围栏新规,禁止异地机器在广州交易,严打POS礼品押金诈骗乱象,解读行业最新合规趋势。[...]

-

2026-05-14紧急通知!拉卡拉正式执行50号文 5月14日起全面落地整

拉卡拉下发50号文商户异常整改清单,定于5月14日12点正式执行整改要求,涵盖企业对私转对公、个体商户结算、同法人多商户、终端异常等五大整改方向,严格落地259号文监管规则,逾[...]

-

2026-04-23监管加码|借贷比再收紧!银盛POS信用卡限额,拉卡拉

2026支付行业借贷比监管再升级!银盛支付广东非深区域POS机频繁弹出Z1、ZZZ1报错,限制信用卡交易;拉卡拉启动严考,清退贷记占比95%的违规机构,明确借贷比考核标准。[...]

-

2026-04-22拉卡拉终端升级操作指引|交易失败61L/411109/40L报错修

拉卡拉终端交易失败?61L交易金额超限、411109单笔限额、40L未开通权限报错不用慌!本文提供官方标准升级操作指引,覆盖云码、联迪、鼎智、新大陆、魔方、升腾、金士盾全机型,详[...]

-

2026-04-08支付行业强监管落地!拉卡拉、乐刷、银盛海科4大巨头

支付行业强监管升级!拉卡拉、乐刷、银盛、海科四大巨头同步下发投诉处罚新规,明确投诉即罚款、无申诉通道,乱扣押金等违规行为重罚最高5000元。本文详解四大支付公司处罚规则[...]

-

2026-03-25拉卡拉商户入网新规!证件不足90天直接拒批

拉卡拉发布商户入网新规,明确身份证、护照等证件剩余有效期需大于90天,不足则全渠道(APP/PC/SAAS)拒接入网。作为行业标杆,该规则或引发其他支付公司跟风,结合支付行业合规主[...]

-

2026-03-23突发!某头部支付公司商户报错“商户已注销”!疑似

上海支付圈突发状况!某头部支付公司上海地区商户集体显示“已注销”无法收款,疑似注册违规未整改被银联强制注销。目前上海系支付公司仅1家正常运营,外地平台多拒接上海小微[...]

-

2026-03-112025年12月第三方支付公司交易量排行榜:头部暴涨,中

2025年12月第三方支付公司交易量数据出炉!本文拆解23家机构交易量排名,解析拉卡拉、国通星驿等头部暴涨、快钱支付暴跌原因,解读支付行业马太效应及2026年趋势。[...]

-

2026-02-262025年11月第三方支付线下刷卡交易量排名出炉, 总交易

2025年11月第三方支付线下刷卡交易量排名公布,23家机构入围,总交易量11047亿,环比下滑3.33%。拉卡拉稳居榜首,千亿机构仅剩3家,快钱跌幅居首,恒信通等机构逆势增长,支付行业或[...]

-

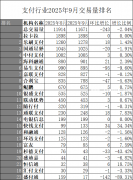

2026-02-062025年9月支付交易量排名出炉!千亿机构仅剩3家,快钱

2025年9月第三方支付机构交易量排名出炉,23家机构上榜,总交易量11671亿环比下滑2.04%。千亿机构仅剩3家,快钱支付环比暴涨34.34%成黑马,盛付通暴跌89.31%近乎清零[...]