香港“转数快”实现微信支付宝跨平台转账,为何大陆不行?

来源:POS机网 作者:POS机办理网 本文tag:

近日,香港金管局推出了一项名为“转数快”的快速支付系统(Faster Payment System,简称:FPS),将各大银行帐户以及各电子钱包接通,做到跨平台的小额支付,实现支付宝、微信之间也可以相互转账。

支付宝、微信之间的快速转账?这在内地移动支付十分普及的环境下也没能直接实现,这一次“落后”的香港移动支付竟然走在了前面。但是具体的情况是怎样的?支持转账的平台账户包括哪些?如何开通使用?

“转数快”是快速支付系统,并非APP

“转数快”是在香港金管局的带领下,由香港本地21家银行、10家支付运营商组成建立的一套快速支付系统,而这套系统相当于一个内嵌于银行、支付APP的应用接口,而并非一个独立的APP。

换句话说,上述支持机构的APP将都可以实现跨平台的、实时的转账服务。具体如何实现的呢?“转数快”是基于手机号码、邮箱地址作为收款方唯一的识别代号,也就是说消费者在进行跨平台转账之前,先要确定自己的手机号需要绑定哪一个平台?即你是希望使用支付宝、微信还是银行卡进行转账的收款。

支付宝登记“转数快”服务界面

手机号绑定相应平台的“转数快”服务之后,其它人无论使用哪个平台的APP都将可以通过手机号直接转账进该绑定的平台账户内。即收款方受到手机号码绑定账户的影响,只能使用一个默认绑定的账户平台作为收款目标,而转账方则不受影响,可以使用所有支持平台进行转账。

当然“转数快”默认的绑定账户是可以随时更换的,如果你的手机号码从未登记绑定过任何“转数快”支持支付平台,那么第一次绑定的平台即是你的默认收款平台。据移动支付网了解,目前有说“转数快”的转账服务是免费使用,也有说其有数千的手续费免费额度,具体情况如何暂时不得而知,不过数千额度对于有大量转账需求的消费者而言可能稍微有点太少了。

“快速支付”由来已久,各个地区稍有不同

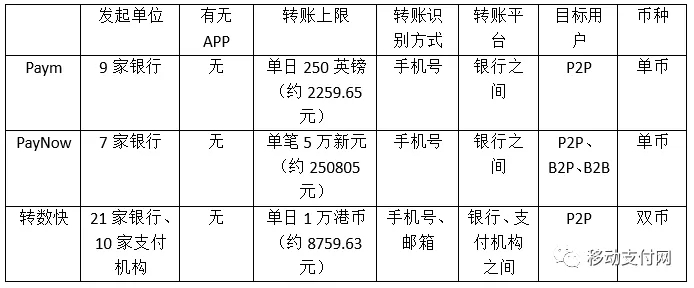

实际上,快速支付这项技术已经发展了数十年之久,在超过20多个国家或地区推行,比较有名的包括英国2014年推出的移动支付服务Paym、新加坡去年推出的手机支付PayNow等等。

以上对比我们可以看出,从转账上限而言,英国Paym支持单日最高250英镑(约2259.65元人民币),这点额度实在有点捉襟见肘了,不过Paym表示消费者可以根据不同的银行来提高相应的额度。

香港“转数快”单日转账上限为1万港币(约8759.63元人民币),额度也稍微偏低,不过据移动支付网了解“转数快”主要用来应付日常支付转账,因此额度并未设置太高。值得注意的是,“转数快”还支持双币(港币及人民币)互转,这一点可以方便常常往来两岸的消费者。

新加坡的PayNow则支持单笔5万新元(约250805元)的高额转账,而且PayNow的转账业务在去年已由个人对个人(P2P)走向企业对个人(B2P)以及企业对企业(B2B)。不得不说,这项业务开展得还是不错的。

实际上这些快速支付系统都是基于平台服务,没有独立的APP,通过手机号码等完成转账。唯一不同的是,香港此次推出的“转数快”服务加入了支付机构,得以让转账体系扩展到这些第三方支付平台,这可能也是“转数快”最大的创新和进步。

大陆移动支付市场为何没有类似服务?

众所周知,中国是全球最大的移动支付市场。得益于第三方支付的发达,大陆的移动支付环境十分成熟,无论是二维码支付还是NFC支付,亦或是其它新兴的移动支付创新技术,总能在国内市场率先推出。但为何如此发达的市场环境却没有类似的移动支付服务呢?

实际上,类似于Paym、PayNow的银行跨平台转账,国内已经存在了。银联“云闪付”APP内绑定银行卡或者手机号,即能实现跨银行的转账,而且也是即时到账、完全免费。但是,和上述服务不同的是,云闪付是独立的APP,需要消费者下载APP并绑定银行卡和手机号才能实现转账,使用上相对麻烦。

至于为何没有基于手机号的跨平台转账服务,笔者认为主要有以下两点原因:

一方面,国内的金融环境复杂,银联作为卡组织和清算平台,一方面坚守着四方模式中的清算任务,另一方面也在积极推行自身的移动支付应用,以运营者的角色出现在移动支付市场中,更别提同为运动员和裁判的老梗了。这样的环境使银行业很难再达成共识去推行一个基于银行体系的跨平台转账服务,毕竟这样的事情“云闪付”有些已经在做了。

另一方面,国内的第三方支付平台太过强大,而且形成了鼎力对抗的局面。这让其很难再去联合其它机构推行跨平台的转账,毕竟强大自身是关键,没有利益关系和政策导向更不会去和金融机构合作,这不同于境外其迫切地想进入市场的局面。

但是,没有并不表示消费者不需要。想想平时钱都在支付宝里面的你,要给只有微信的老爸转点钱,只能耐着性子把钱提到银行卡,再通过银行卡转到微信了!而且银行卡转账每次都需要输入大串的银行卡账号来确定身份,也确实比较麻烦。

如果有了这么一套快速支付的转账体系,通过手机号绑定自己常用的APP,年纪大的老一辈帮忙绑定相关银行的账户,只有微信的父辈们可以选择绑定微信账户,而年轻一代则可以自由选择绑定哪个平台进行收款,如此一来确实会方便一些。那么如果要做这样一套体系,最合适的角色是谁?抛开央妈不谈,这个业务可能要非银联和网联莫属了。

- 上一篇:怎样保证微信支付安全

- 下一篇:银联数据 十一国庆银联卡跨行交易额创新高

-

2026-03-23突发!某头部支付公司商户报错“商户已注销”!疑似

上海支付圈突发状况!某头部支付公司上海地区商户集体显示“已注销”无法收款,疑似注册违规未整改被银联强制注销。目前上海系支付公司仅1家正常运营,外地平台多拒接上海小微[...]

-

2025-11-0512人被抓判刑!“停息挂账”“债务优化”竟是骗局,

湖北破获特大停息挂账债务优化骗局!12人团伙伪造3000份重疾/收入证明、99枚印章,帮3000人骗贷,涉案1000万,最终以伪造国家机关印章罪获刑。本文详解骗局流程、侦破细节及合法偿债[...]

-

2025-09-2412人“债务优化”团伙获刑!伪造3000份证明骗收1000万,

打着法律咨询公司旗号,伪造99枚印章、3000份证明帮3000人骗办停息挂账,收1000万服务费!12人被判10个月至2年1个月,负债人别踩坑。[...]

-

2025-08-28现代金控再发结算通知:“将开启”商户资金到账,用

现代金控再发通知称“将开启商户结算”,此前2月承诺到8月仍未兑现!揭秘商户需等短信操作的隐忧,曝光1.5亿真商欠款+工资拖欠,用户担忧“文字游戏”,一文看事件全貌。[...]

-

2025-07-25支付行业 “同名法人” 整改风暴:多平台关停不合规

支付行业掀起 “同名法人” 整改潮!深圳知名机构关停四要素不符个体户商户,武汉严查资料套用与移机行为。解析整改原因、范围及代理商应对指南,助力合规经营。[...]

-

2025-04-22POS机推广背后的黑色产业链:以 “激活费” 之名行诈

警惕!厦门同安法院审结特大POS机诈骗案,涉案金额238万。诈骗团伙借办理信用卡名义推销POS机,骗刷399元激活费。揭秘其非法获取客户信息、跨地域作案手法,及法院判决结果与相关[...]

-

2025-01-13揭秘“免费送”POS机背后的诈骗陷阱:多部门联动治理

近年来,以“免费赠送”为诱饵的POS机诈骗案件频发,严重扰乱了支付市场秩序与消费者信心。本文深入剖析了此类诈骗手法及其背后原因,同时介绍了政府及行业组织如何通过加强监[...]

-

2025-01-13揭秘“2.5折化解债务”骗局:宁夏警方摧毁全国性非法

近期,宁夏警方成功侦破一起以“2.5折化解债务”为名的大规模非法集资案件。该犯罪团伙通过伪造资料、恶意投诉等手段,在全国范围内设立分支机构,并发展大量代理商,累计敛财[...]

-

2025-01-08警惕!郑州某公司以“0-5折平债”为幌子实施诈骗,受

近日,有媒体曝光了一起发生在郑州的“0-5折平债”骗局,一名急需解决信用卡债务的受害者被诱导支付近2万元人民币,但债务并未减少分毫,且当初承诺的一年办不成全额退款也未能[...]

-

2025-01-07揭秘“0-5折平债”骗局:受害者遭遇退款难,警惕非法

近期曝光的一起“0-5折平债”服务诈骗事件引发关注。受害者在支付近2万元服务费后,不仅债务未减少,还面临退款难题。本文详细揭露了该骗局的操作手法及潜在风险,提醒广大消费[...]