信用卡将迎巨变!大额度信用卡有可能被终结

来源:POS机网 作者:POS机办理网 本文tag:

-

2026-01-21富友四次冲港IPO|乐刷D0恢复疑云|信用卡分期贴息新

富友支付第四次递表港交所,自称独立支付机构交易笔数第一。乐刷D0秒到恢复传闻与客服回应矛盾,暂无明确通知。信用卡分期纳入财政贴息,多项福利升级,实施期延长至2026年底。[...]

-

2026-01-04警钟!套现3200万,POS机代理商被判6年,20多人被追查

近日北京房山区检察院公布了一起轰动支付圈的大案:有人靠着POS机帮人信用卡套现,短短三年套现3200多万元,主犯被判6年,还追查了20多位关联人员,这事儿给所有POS机从业者和持卡[...]

-

2025-12-25 台州公安跨省抓捕!电销上门送礼品骗押金 大型诈骗

台州市公安局台州湾新区分局经过长达半年的细致侦查和跨省集中收网行动,成功破获一起以“办理高额度信用卡”为幌子的诈骗案件。此次行动共抓获21名犯罪嫌疑人,彻底斩断了这条[...]

-

2025-11-14信用卡套现APP代理发展3810人获刑!涉案1.1亿,法院判决

广东河源一信用卡套现APP代理发展下线3810人,涉案1.1亿,因非法经营罪被判1年10个月。本文解析案件细节,揭示信用卡套现的法律风险与危害,提醒远离非法金融活动。[...]

-

2025-10-24屹掌柜两案即将10月29日和11月4日连续开庭审理开庭,涉

关注屹掌柜涉嫌非法经营罪案件最新进展:10月29日刑事案开庭审理12名涉案人员,11月4日民事佣金纠纷案同步进行。了解案件时间线、涉案人员、罪名解析及对支付行业的影响,获取权[...]

-

2025-09-18浦发万事达信用卡多地被盗刷!银行深夜回应:免客户

浦发万事达信用卡多地被盗刷!涉及巴西凌晨消费,100+用户受损。本文详解银行深夜回应(免客户损失+应急响应),附信用卡盗刷后4步应对指南(冻结卡片+证据固定+报备赔付),助您[...]

-

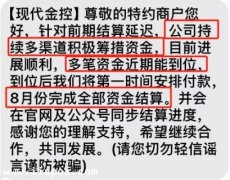

2025-08-28现代金控再发结算通知:“将开启”商户资金到账,用

现代金控再发通知称“将开启商户结算”,此前2月承诺到8月仍未兑现!揭秘商户需等短信操作的隐忧,曝光1.5亿真商欠款+工资拖欠,用户担忧“文字游戏”,一文看事件全貌。[...]

-

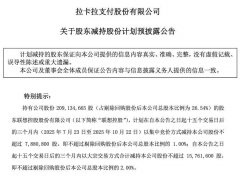

2025-07-16官媒曝光信用卡POS机套现乱象:拉卡拉股东减持引关注

官媒深度揭露信用卡POS机套现乱象,拉卡拉因审核宽松成重灾区,个人用户虚假注册即可套现。同时联想控股等股东接连减持,解析套现利益链、法律风险及治理建议。[...]

-

2025-06-3091亿信用卡套现大案揭秘:非法经营罪认定与金融监管

2025年2月,江苏灌南法院宣判一起特大信用卡套现案:"海草生活"App通过虚构交易模式,在3年内吸引3.7万用户注册,涉案金额高达91亿元。本案揭示了黑产利用技术创新外衣实施金融犯罪[...]

-

2025-04-19许昌鄢陵POS机代办诈骗案告破!17人团伙冒充银行行骗

今年2月,河南许昌鄢陵县一公司冒充银行人员,以代办信用卡、POS机为名骗取激活费等。刑侦大队成立专班侦查,3月27日捣毁诈骗窝点,抓获17人,查获29台电脑、218台POS机等作案工具。[...]